* **放大资金规模:**期货配资可以将投资者的资金放大数倍,从而提高其交易规模和获利潜力。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者 |王贤伟

本报告完成时间 | 2024年10月22日

正文

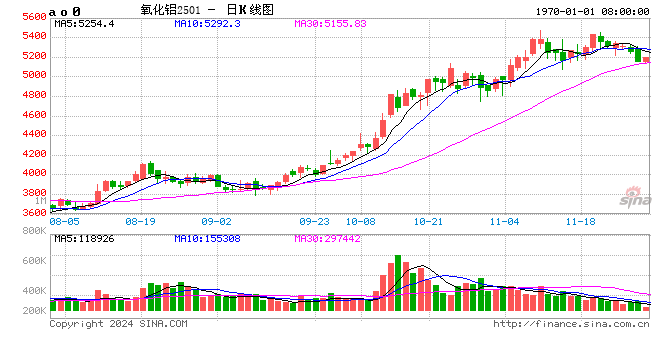

Q1:近期氧化铝价格持续上扬,11合约价格一度突破5000元/吨,背后原因是什么?

近期氧化铝期货持续大涨是因为多重利好因素影响配合有利的盘面结构。前期消息面传出几内亚某矿企因“航道使用费”未与当地政府谈妥,被暂停了矿石出口,该企业矿石年产能在1400万吨左右,该消息加剧了市场对进口矿石不足的担忧。同时,今年海外氧化铝生产事故频发,导致海外氧化铝现货供给较紧张,澳洲FOB成交价已上涨至693美元/吨,折算国内出口盈亏点在4820元/吨,仍然高于国内三网均价。目前山东地区成交3万吨氧化铝并集港出口,成交价格相对网站报价升水200元以上,对国内的现货情绪有所带动。

另外,北方采暖季到来导致氧化铝供应端将受到不定期的干扰,而部分氧化铝企业还面临检修等问题,这使得当前运行产能并不稳定。而下游铝厂冬储刚性采购需求仍然存在,且铝厂库存保持着下滑的状态。供需矛盾凸显下,国内现货价格有进一步上涨的空间。

盘面结构来看,随着10合约完成交割,上期所氧化铝仓单总注册量较前一交易日降4.89万吨至6.93万吨。目前11合约持仓量仍然偏高,面临可供交割货源不足的问题。多重利好因素推动下,氧化铝期货仍然偏强运行。

Q2:目前盘面扰动主要来自哪些方面,供应端叙事能否延续?

目前盘面的扰动主要来自于矿石供给偏紧和现货短缺这两个方面,后续供给问题会有所缓解,但需要较长的时间。国产矿方面河南除三门峡地区矿山在十月底会有部分复产,山西、贵州地区矿石供给今年难有改善。进口矿9月主要受几内亚雨季影响了发运效率,目前港口发运有所改善,预计11月进口矿石到港边际改善。

关于GAC铝土矿出口被海关暂停这个问题目前还没解决,后续取决于矿企跟当地政府谈判的情况。目前矿企利润丰厚,且今年仍有长单需要执行,预计后续相关费用问题可以妥善解决。

氧化铝现货端则取决于后续新增产能的投产情况,四季度可以落地的主要是魏桥迁建200万吨产能,预计第一批100万吨会在11月初出料,第二批出料大概率在11月底或者12月初。广西华昇二期的200万吨,预计第一批100万吨在12月底能投产,第二批或在1月底。因此现货端短中期都会维持相对偏紧的格局。

Q3:目前需求端呈现出哪些特点?对盘面有怎样的影响

氧化铝四季度需求端表现较为强劲,由于今年枯水期云南地区电解铝厂不会减产,西南地区需求非常稳定。而四季度新疆、贵州等地区还有50万吨左右的新增产能投产,目前均已进入采购备货阶段,这将带来近100万吨的需求增量。同时,北方铝厂进入冬季后有刚性的冬储采购需求,也会带来额外的消费增量,正是因为强劲的需求存在,促使氧化铝现货上涨亦较为迅速。

另一方面,随着氧化铝现货价格的大幅走高,电解铝生产成本亦大幅上涨,按目前的现货价格测算,电解铝亏损产能预计在13%左右。目前期货盘面电解铝生产成本在19200元/吨,全国平均冶炼利润仍有1500元/吨左右,理论上仍可为氧化铝期货提供一定上行空间。

Q4:后续如何看待氧化铝价格表现以及相关的策略?

目前氧化铝现货价格表现出大幅跟涨的态势,近期北方地区贸易商现货成交价上涨至4650-4750元/吨。考虑到当前供需矛盾依然突出,后续氧化铝现货仍有上涨的可能。同时氧化铝基差以现货上涨的方式来修复,夯实了期货价格的下限,近期合约仍是偏强运行为主。另外,在1月之前仓单数据偏低的问题都无法有效解决,这使得后续12合约的空头仍会面临11合约的困局,因此策略上12合约仍建议逢低做多,同时可考虑卖出12合约执行价在4300以下的看跌期权。至于远期合约空单的布局,仍需等待氧化铝库存拐点的出现。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 东莞期货配资

文章为作者独立观点,不代表网上配资开户观点